Von Sachzuwendungen bis zum

Wegzug nach Dubai

Steuern als Influencer und Conetent Creator: Was gilt für Sachzuwendungen, Kleidung, Reisekosten und Donations? Alle relevanten Regelungen von EÜR bis Dubai-Wegzug – praxisnah aufbereitet.

0. Verwaltungshintergrund: Positionierung der Finanzbehörden

Die Finanzverwaltung hat sich mit dieser Berufsgruppe gezielt befasst. Das BMF hat gemeinsam mit den obersten Finanzbehörden der L#nder unter Federführung des Bayerischen Landesamts für Steuern (BayLfSt) ein FAQ mit dem Titel:

„Ich bin Influencer. Muss ich Steuern Zahlen?“

veröffentlicht die erste bundeseinheitliche Positionierung zur Einkünfteerzielung im Bereich der

digitalen Wirtschaft. Ergänzend dazu: Das FinMin Schleswig-Holstein hat mit Erlass vom

02.07.2024 (VI 3010 – S 2240 – 190 EST Kurzinfo Nr. 2024/9) konkrete ertragsteuerliche Wertungsfragen aufgegriffen — insbesondere zur Behandlung des kommerzialisierten Namensrechts. Weitere Bundesländer folgen mit eigenen Leitfäden (z. B. Baden-Württemberg: Steuerguide für Influencer des FinMin BW).

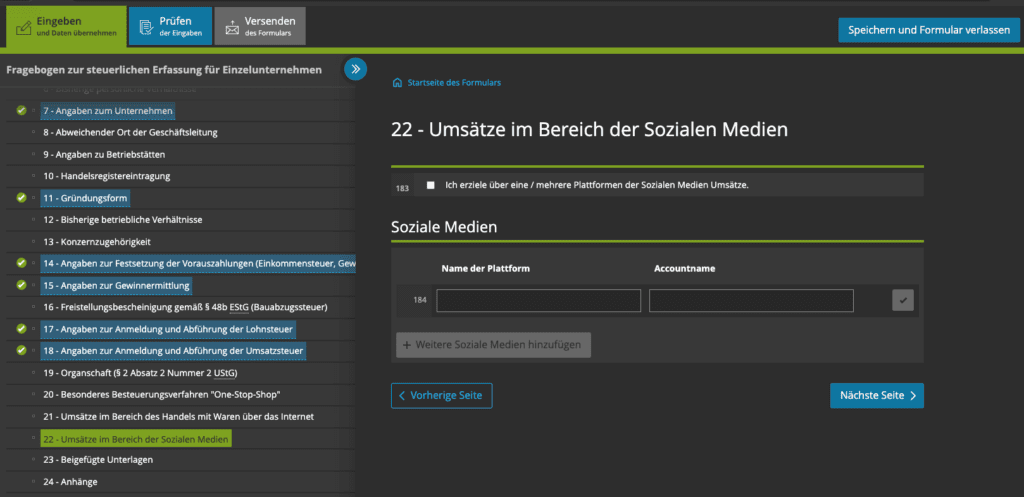

Ebenfalls enthält mittlerweile selbst der Fragebogen zur steuerlichen Erfassung eines normalen Einzelunternehmens die Abfrage nach den Social-Media-Accounts von Unternehmern, sofern diese zur Einnahmeerzielung genutzt werden.

1. Hobby, Gewerbebetrieb oder doch Freiberufler?

Grundfrage: Liegt Gewinnerzielungsabsicht vor?

Die Tätigkeit eines Influencers beginnt regelmäßig als Hobby und gewinnt erst nach einiger Zeit steuerliche Relevanz. Das BMF-FAQ macht deutlich: Wenn jemand regelmäßig als Influencer tätig ist, geht das Finanzamt davon aus, dass Einkünfte aus Gewerbebetrieb erzielt werden.

Qualifikation der Einkünfte

Die Einkünfte fallen in der Regel unter § 15 EStG (Einkünfte aus Gewerbebetrieb).

Eine Qualifikation als Freiberufler nach § 18 EStG ist grundsätzlich möglich, aber eng begrenzt — nur bei rein journalistischer oder künstlerisch-schriftstellerischer Tätigkeit ohne Gewerblichkeit, was in der Praxis selten zweifelsfrei darstellbar ist.

Werden eigentlich freiberufliche Tätigkeiten über klassische Werbung direkt oder indirekt monetarisiert, wird das Ganze zu einem Gewerbe. Werden künstlerische, kreative Leistungen für Dritte erstellt, kann es sinnvoll sein, die Tätigkeiten zu trennen und sowohl ein Gewerbe als auch eine freiberufliche Tätigkeit auszuuüben. Diese sind dann aber strikt voneinander zu trennen.

2. Einkommensteuer: Gewinnermittlung und Bilanzierungspflicht

Ein Influencer muss wie jeder Selbständige seinen Gewinn ermitteln.

Entweder als Einnahmen-Überschuss-Rechnung (EÜR) nach § 4 Abs. 3 EStG, sofern keine Buchführungspflicht besteht, oder durch Bilanzierung nach § 4 Abs. 1 EStG.

Grundsätzlich ist jeder Kaufmann nach § 238 HGB zur Buchführung verpflichtet, also eine Eröffnungsbilanz sowie regelmäßige Abschlüsse aufzustellen. Der § 241a HGB befreit aber wieder von dieser Pflicht:

„Einzelkaufleute,die an den Abschlussstichtagen von zwei aufeinander folgenden Geschäftsjahren nicht mehr als jeweils 800.000 Euro Umsatzerlöse und jeweils 80.000 Euro Jahresüberschuss aufweisen, brauchen die §§ 238 bis 241 nicht anzuwenden.

Im Fall der Neugründung treten die Rechtsfolgen schon ein, wenn die Werte des Satzes 1 am ersten Abschlussstichtag nach der Neugründung nicht überschritten werden.“ Wer nach HGB zur Führung von Büchern verpflichtet ist, muss dies auch für die Besteuerung tun (§ 140 AO). Die Abgabenordnung stellt nach § 141 AO zusätzlich auf einen Umsatz von 800.000 Euro bzw. einen Gewinn von 80.000 Euro ab. Eine der beiden Grenzen reicht für die Bilanzpflicht.

Ab wann müssen Influencer Steuern zahlen?

Freigrenze bei Nebeneinkünften: Sofern die Tätigkeit nebenberuflich ausgeübt wird und in der Haupttätigkeit Einkünfte aus einem Arbeitsverhältnis erzielt werden, gilt eine Freigrenze von 410 EUR (§ 46 Abs. 2 Nr. 1 EStG). Die Freigrenze entfällt, wenn sie überschritten wird. Dies greift aber nur für die Einkommensteuer. In der Gewerbesteuer gibt es einen Freibetrag von 24.500 Euro.

Für die Umsatzsteuer kann die Regelung für Kleinunternehmer nach § 19 UStG angewendet werden.

3. Gewerbesteuer

Influencer sind als Gewerbetreibende gewerbesteuerpflichtig (§ 2 GewStG). Der gewerbesteuerliche Freibetrag beträgt 24.500 EUR (§ 11 Abs. 1 Nr. 1 GewStG); erst bei Überschreitung dieses Betrags ist Gewerbesteuer zu entrichten. Die Gewerbesteuer kann auf die Einkommensteuer nach § 35 EStG angerechnet werden. Bis zu einem Hebesatz von 400 % erfolgt eine volle Anrechnung der Gewerbesteuer auf die Einkommensteuer. Erst über diesem Hebesatz wird der Einzelunternehmer mit der Gewerbesteuer belastet. Abweichend kann es zu einer Belastung kommen, wenn keine Einkommensteuer — z. B. durch Verlustrückträge — vorliegt. Anders als in der Einkommensteuer können Verluste in der Gewerbesteuer nur in die Zukunft, nicht in die Vergangenheit getragen werden.

4. Umsatzsteuer

Unternehmereigenschaft

Für die Qualifizierung als Unternehmer im Sinne der Umsatzsteuer reicht bereits eine Einnahmeerzielungsabsicht aus (kein Gewinnerfordernis), § 2 Abs. 1 UStG.

Kleinunternehmerregelung

Soweit Umsätze im vorangegangenen Kalenderjahr nicht höher als 25.000 EUR und im laufenden Jahr 100.000 Euro nicht übersteigen, besteht die Möglichkeit der Kleinunternehmerregelung — mit der Folge, dass keine Umsatzsteuer auf Leistungen ausgewiesen und keine Voranmeldungen abgegeben werden müssen, da die Umsätze dann umsatzsteuerfrei sind.

Leistungsaustausch — Werbeleistung gegen Produkt

DerBezug kostenloser Produkte ist umsatzsteuerlich ein Leistungsaustausch, wenn die Produktüberlassung im Austausch gegen die Werbeleistung des Influencers erfolgt. Die Rechtsprechungsformel lautet: Steuerbar nach

§ 1 Abs. 1 Nr. 1 UStG setzt voraus, dass ein identifizierbarer Leistungsempfänger einen Vorteil erhält, der zu einem Verbrauch im Sinne des gemeinsamen Mehrwertsteuersystems führt.

Spenden und Donations in der Umsatzsteuer

Ausgehend vom EuGH-Urteil v. 03.03.1994

– C-16/93 zu Straßenmusikern ist die Grundfragestellung: Erhält der Konsument für seine Zahlung eine konkrete Gegenleistung oder handelt es sich um eine

freiwillige Zahlung ohne Gegenleistung?

Mittlerweile gibt es hierzu zu verschiedenen Sachverhalten unterschiedliche FG-Rechtsprechung.

FG Berlin-Brandenburg, Urteil vom 25. April 2025, 2 K 2085/21 (Orientierungssätze):

1. Zahlungen, die Besucher eines für jedermann kostenfrei lesbaren Internet-Blogs als Spenden oder im Rahmen von Patenschaften freiwillig an die Unternehmerin leisten, können als nicht umsatzsteuerbare Umsätze einzustufen sein, wenn weder ein gegenseitiger Vertrag vorliegt noch eine konkretisierbare Gegenleistung erbracht wird.

2. Führt die Unternehmerin mit dem Blog ausschließlich eine wirtschaftliche Tätigkeit aus, steht ihr der volle Vorsteuerabzug zu.

3. Die Revision wurde zugelassen; das Verfahren wird vor dem BFH unter dem Az. V R 10/25 fortgeführt.

Dieses Urteil ist aktuell in Revision vor dem BFH (Az. V R 10/25). Es bleibt zu hoffen, dass der BFH klare Vorgaben zur Abgrenzung zwischen nicht steuerbaren Zahlungen und steuerbaren Leistungen aufstellt. Im Gegenzug hat das FG Düsseldorf im Urteil vom 4. März 2022, 1 K 2812/19, die Donations eines Streamers als steuerbar eingeordnet, da die Zuschauer aktiv auf den Stream einwirken konnten (Einblendung der Nachricht, Auslösen eines Sounds). Ebenfalls wurden die Twitch-Abos als steuerbar eingeordnet, da die Zuschauer digitale Gegenleistungen (Emojis, Erwähnungen etc.) erhalten.

Die beiden Sachverhalte sind nicht vollständig vergleichbar, zeigen aber auf, dass im Einzelfall geprüft werden muss, ob eine konkrete Gegenleistung vorliegt, die die Steuerbarkeit der Leistung zur Folge hat.

Ausländische Plattformen / B2B-Reverse-Charge

Bei Leistungsempfang von ausländischen Plattformbetreibern (z. B. Google/YouTube/OnlyFans) ist das Reverse-Charge-Verfahren nach § 13b UStG zu prüfen. Bei diesem wird der Leistungsempfänger zum Schuldner der Umsatzsteuer. Zwischen der Plattform und dem Influencer wird „netto“ abgerechnet und der Influencer führt keine Umsatzsteuer ab. Dies hat der EuGH auch im „Only Fans“ Urteil v. 28.02.2023 – C-695/20 bestätigt.

Macht die Kleinunternehmerregelung Sinn?

Durch die Kleinunternehmerregelung werden die steuerpflichtigen Umsätze zu steuerfreien Umsätzen. Dies hat zur Folge, dass der Unternehmer/Influencer nach

§ 15 Abs. 2 UStG den eigentlichen Vorsteuerabzug nach § 15 Abs. 1 UStG verliert. Ein Rückausschluss nach § 15 Abs. 3 UStG ist bei diesen Umsätzen nicht möglich.

Kein Preisvorteil durch die Kleinunternehmerregelung: Die Auftraggeber und Kunden von Influencern sind überwiegend Geschäftskunden im B2B-Bereich. Diese haben als umsatzsteuerpflichtige Unternehmer den Vorsteuerabzug nach § 15 UStG und werden durch die Umsatzsteuer wirtschaftlich nicht belastet, sofern der Influencer eine ordnungsgemäße Rechnung nach § 14 UStG ausstellt.

Leistungseinkauf aus dem EU-Ausland: Werden bewegliche Wirtschaftsgüter (Handy, Laptop etc.) aus dem EU-Ausland eingekauft, greift die Erwerbsschwelle bis 12.500 Euro. Tritt der Influencer/Content Creator mit seiner inländischen USt-IdNr. auf, ist das als Verzicht auf die Erwerbsschwelle zu werten und die Rechnung des ausländischen Lieferers erfolgt netto.

Der Influencer hat dann in Deutschlanf über die Umsatzsteuervoranmeldung den innergemeinschaftlichen Erwerb zu versteuern. Als Kleinunternehmer kann er den gleichzeitigen Vorsteuerabzug nach § 15 Abs. 1 UStG nicht geltend machen, da § 15 Abs. 2 UStG i. V. m. § 19 UStG greift.

Die gleichlautende Problemstellung ergibt sich beim Einkauf sonstiger Leistungen i. S. d.

§ 3 Abs. 9 UStG (z. B. digitale Werbung, SaaS-Services) aus dem Ausland. Bei diesen wird nach § 13b UStG der Leistungsempfänger — also der Influencer/Content Creator — zum Schuldner der Umsatzsteuer; ein Vorsteuerabzug scheidet aus denselben Gründen aus.

Die Frage, ob der Influencer/Content Creator die Kleinunternehmerregelung in Anspruch nehmen soll, ist damit eine individuelle Frage, die im Einzelfall geprüft werden muss.

5. Sachzuwendungen als Influencer und Content Creator versteuern — das Kernproblem

Einkommensteuer

Erhaltene Produkte stellen grundsätzlich Beriebseinnahmen dar und sind mit dem gemeinen Wert nach § 8 Abs. 2 EStG anzusetzen.

Sachzuwendungen haben keine einkommensteuerlichen Auswirkungen beim Influencer, wenn das auftraggebende Unternehmen die Zuwendung gem.

§ 37b Abs. 1 Satz 1 EStG pauschal mit 30 % versteuert. Die pauschal besteuerten Sachzuwendungen bleiben dann bei der Ermittlung der Einkünfte des Empfängers außer Ansatz § 37b Abs. 3 Satz 1 EStG. Dies wirkt über § 7 Satz1 GewStG auch auf die Gewerbesteuer. Zu beachten ist, dass die Pauschalierung ausgeschlossen ist, soweit die Aufwendungen für die einzelne Zuwendung 10.000 EUR übersteigen oder die Gesamtsumme der Zuwendungen pro

Empfänger im Wirtschaftsjahr 10.000 EUR überschreitet.

Das auftraggebende Unternehmen sollte dem Influencer gegenüber schriftlich bestätigen, dass die Pauschalversteuerung stattgefunden hat.

Werden die Wirtschaftsgüter vom Influencer später betrieblich verwendet, erfolgt eine Einlage in das Betriebsvermögen (§ 4 Abs. 1 Satz 1, 8, § 6 Abs. 1 Nr. 5 EStG). Werden die Wirtschaftsgüter hingegen direkt unentgeltlich in das Betriebsvermögen des Influencers übertragen, erfolgt der Ansatz zum gemeinen Wert (§ 6 Abs. 4 EStG).

Umsatzsteuer

Die Pauschalversteuerung nach § 37b EStG ändert nichts an der umsatzsteuerlichen Einordnung als

tauschähnlicher Umsatz § 3 Abs. 12 S. 2 UStG. Die Bemessungsgrundlage richtet sich nach § 10 Abs. 2 S. 2 und S. 3 UStG; die enthaltene Umsatzsteuer ist herauszurechnen. Natürlich müssen die Produkte nur versteuert werden, wenn der Influencer durch diese bereichert wird. Wenn diese nach der Produktion des Videos/Bildes zurückgesendet werden, kann mangels Zuflusses keine Versteuerung erfolgen. Dies ist gegenüber dem Finanzamt zu dokumentieren.

6. Betriebsausgaben: Wichtige Abgrenzungsfragen

Kleidung und Accessoires — aktuelle Rechtsprechung

Aufwendungen für bürgerliche Kleidung und Mode-Accessoires sind, unabhängig vom betrieblichen Nutzungsumfang, nicht als Betriebsausgaben nach § 4 Abs. 4 EStG abzugsfähig und nicht aufteilbar. Sie sind als Aufwendungen der Lebensführung nach § 12 Nr. 1 Satz 2 EStg zu qualifizieren, da eine tatsächliche Trennung zwischen beruflicher und privater Nutzung anhand eines konkreten Aufteilungsmaßstabes nicht möglich ist. So ausdrücklich: FG Niedersachsen, Urteil v. 13.11.2023, Az. 3 K 11195/21; ebenso FG Köln, Urteil v. 22.09.2021, Az. 12 K 1016/19, EFG 2024, S. 1014.

Anerkennungsfähig sind dagegen: technische Ausrüstung (Kamera, Mikrofon), Schnitt-Software, Web-Hosting, Reisekosten (soweit betrieblich veranlasst) und Steuerberatungskosten.

Lebensmittel für Foodblogger

Sowohl für Foodblogger als auch für Restaurant-Tester sind die Kosten für Lebensmittel immer ein Thema. Grundsätzlich sind diese als Kosten der privaten Lebensführung § 12 Nr. 1 Satz 2 EStG nicht abzugsfähig. In der Praxis zeigt sich bei der Finanzverwaltung gerade, wenn die Lebensmittel für die Produktion von Inhalten vor der Kamera weiterverarbeitet werden, zumindest einen Teil der Ausgaben als betrieblich zuzulassen. Ein Ausweg kann hier der Weg in die Kapitalgesellschaft sein; bei dieser ist der Betriebsausgabenabzug unkritischer. Höchstens stellt

sich noch die Frage, ob eine lohnsteuerfreie Annehmlichkeit oder eine nach § 40 Abs. 2 Nr. 1 EStG zu pauschalisierende Mahlzeit vorliegt, sofern es sich um

Angestellte der Kapitalgesellschaft handelt.

Reisekosten & Mischaufwendungen an Urlaubsorten

Auch hier ergibt sich die Problemstellung der Mischaufwendungen des § 12 EStG. Auslandsaufenthalte sowie das Aufsuchen von Urlaubsorten zur Content-Produktion werden von der Finanzverwaltung schnell als überwiegend privat und damit als nicht abzugsfähig angesehen.

Maßgeblich ist das BFH-Urteil vom 18.08.2005 – VI R 32/03, BStBl 2006 II S. 30 (sog. „Portugal-Urteil“). Leitsätze:

1. Eine Aufteilung von Sachzuwendungen an Arbeitnehmer in Arbeitslohn und Zuwendungen im

betrieblichen Eigeninteresse ist grundsätzlich möglich, wenn die Zuwendungen bei Würdigung aller

Umstände des Einzelfalls gemischt veranlasst sind.

2. Bei gemischt veranlassten Reisen sind für die Aufteilung zunächst die Kostenbestandteile abzutrennen, die sich leicht und eindeutig dem betriebsfunktionalen Bereich zuordnen lassen. Die danach verbleibenden Kosten sind grundsätzlich im Wege sachgerechter Schätzung aufzuteilen;

als Aufteilungsmaßstab ist das Verhältnis der Zeitanteile heranzuziehen.

Direkt zuordenbare Kosten

Kosten, die direkt der selbständigen Tätigkeit zugeordnet werden können, sind z. B. Kosten für Locations oder Bewirtungskosten für das Team (Achtung: Anforderungen des § 4 Abs. 5 Nr. 1 EStG beachten).

Gemischt veranlasste Kosten

Dies sind die klassischen Streitpunkte: Kosten, die sowohl beruflich als auch privat veranlasst sind (Flug, Fahrtkosten, Hotel etc.). Ein sachgerechter Aufteilungsmaßstab können die Stunden eines laufenden Arbeitstages sein; eine

genaue Dokumentation ist erforderlich.

Rein betrieblich veranlasste Reisen

War die Reise ausschließlich betrieblich veranlasst (z. B. zur Content-Produktion für Kunden), sind die Reisekosten voll abzugsfähig. Ebenfalls kann ein Verpflegungsmehraufwand

angesetzt werden.

7. Namensrecht als immaterielles Wirtschaftsgut

Leitentscheidung

Mit Urteil vom 12.06.2019 (X R 20/17, BStBl 2020 II S. 3) hat der BFH entschieden, dass der kommerzialisierbare Teil des Namensrechts einer natürlichen Person ein abnutzbares immaterielles Wirtschaftsgut darstellt, das eingelegt werden kann und auf das Abschreibungen vorgenommen werden dürfen.

Wichtige Einschränkung

Das bloße Influencer Profil zusammen mit den Followern stellt noch kein selbständiges Wirtschaftsgut im steuerlichen Sinne dar FG Baden-Württemberg, Urteil v. 13.10.2023, 5 K 2508/22. Das BFH-Urteil X R 20/17 ist auf diesen Fall nicht anwendbar. Regelmäßig kommerzialisiert sich der Name erst, wenn für die ausdrückliche Nutzung des Namens Geld gezahlt wird, d. h. der Gewerbebetrieb bereits besteht.

Abschreibungsdauer: Das Finanzministerium Schleswig-Holstein geht von einer Nutzungsdauer von 10 Jahren für den kommerzialisierbaren Teil des Namensrechts aus (Erlass v. 02.07.2024, VI 3010 – S 2240 – 190).

8. Grenzüberschreitende Sachverhalte

Ausländische Influencer im Inland

Bei Einkünften beschränkt Steuerpflichtiger aus Werbeleistungen im Inland kann ein Steuerabzug nach § 50a EStG in Betracht kommen. Wenn deutsche Unternehmen mit im Ausland ansässigen Influencern zusammenarbeiten, können sich Quellensteuerpflichten ergeben. Maßgeblich: BMF-Schreiben v. 25.11.2010, BStBl I 2010, 1350; BMF-Schreiben v. 07.04.2010, BStBl I 2010, 368. Für das reine Erstellen von Werbung greift dies nicht.

Dubai-Fälle

Für die vieldiskutierte Verlagerung des steuerlichen Wohnsitz ins Ausland gelten die allgemenen Wegzugssteuerregelen sowie die Grundsätze der unbeschränkten sowie beschränken Steuerpflicht

Das Kernproblem der Wegzugsbesteuerung liegt in diesen Fällen an der Bewertung des nicht bilanzierten „Firmenwertes“, der bis zum Wegzug in Deutschland entstanden ist. Hier gibt es regelmäßig Streit mit der Finanzverwaltung.

Gerade für Sportler, die auch als Influencer/Content Creator aktiv sind, ist das Ganze bei regelmäßigen Vereinswechseln eine Hürde, die beachtet werden muss.

Eine gängige Gestaltung zur Vermeidung der Wegzugsbesteuerung wäre die Überführung des Einzelunternehmens in eine in Deutschland ansässigen KG, sofern diese Personengesellschaft ihre Betriebsstätte im Inland behält.

9. Vollzugsrisiken und Ermittlungsmaßnahmen

Die Finanzverwaltung ist zunehmend für diese Berufsgruppe sensibilisiert (vgl. BT-Drucks. 19/21307) und bestrebt, im Rahmen des zur Verfügung stehenden Instrumentariums Zugriff auf steuerrelevante Informationen zu erhalten — etwa mittels Internetrecherche oder Auskunftsersuchen an Geschäftspartner. Die Praxis zeigt, dass inzwischen auch eine Vielzahl von Strafverfahren eröffnet wurde, da den steuerlichen Pflichten nicht oder nur unzureichend nachgekommen wurde.

Rechtlicher Hinweis

Dieser Beitrag wurde nach bestem Wissen und Gewissen verfasst und dient ausschließlich der allgemeinen Information. Er stellt keine steuerliche oder rechtliche Beratung dar und ersetzt nicht die individuelle Beurteilung durch einen Steuerberater. Steuerliche Sachverhalte sind stets einzelfallabhängig – abweichende Umstände können zu anderen Ergebnissen führen. Für eine verbindliche Einschätzung Ihrer persönlichen Situation stehe ich Ihnen gerne zur Verfügung.

Lassen Sie uns ins Gespräch kommen.

Schildern Sie mir kurz Ihre Situation – ich melde mich persönlich und unverbindlich zurück.